ЦЕЛИ, ЗАДАЧИ И ФУНКЦИИ ФИНАНСОВОГО МЕНЕДЖМЕНТА

|

|

Как прикладная дисциплина финансовый менеджмент—это наука об управлении формированием, распределением и использованием финансовых ресурсов хозяйствующего субъекта и эффективным оборотом его денежных средств.

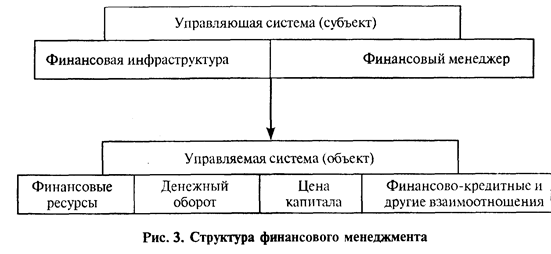

Как управленческая деятельность финансовый менеджмент состоит из двух элементов: управляющей системы, или субъекта, и управляемой системы, или объекта (рис. 3).

Субъекты финансового менеджмента', модель финансовой инфраструктуры, финансовый менеджер и его роль в предпринимательской деятельности.

Объекты финансового менеджмента', финансовые ресурсы, денежный оборот, цена капитала, финансово-кредитные и прочие взаимоотношения, возникающие в процессе управления финансами.

Цель финансового менеджмента — укрепление финансового положения предприятия с помощью использования научных основ прогнозирования ситуации на рынке, современных методов финансового анализа и инноваций.

Цель финансового менеджмента для каждогоАФ должна соотноситься с его стратегическими и тактическими планами. Предприятие должно однозначно и четко определить цель своего финансового управления.Пути достижения этой цели расшифровываются в направлениях деятельности и формулируются в задачи финансового менеджмента.

Задачи финансового менеджмента тесно связаны с деятельностью предприятия и включают:

анализ и оценку активов предприятия и источников их финансирования;

определение объемов и направлений использования финансовых ресурсов, обеспечение развития экономики предприятия;

разработку долгосрочных и краткосрочных инвестиционных проектов;

оптимизацию структуры оборотных средств;

контроль за состоянием и эффективностью использования финансовых ресурсов.

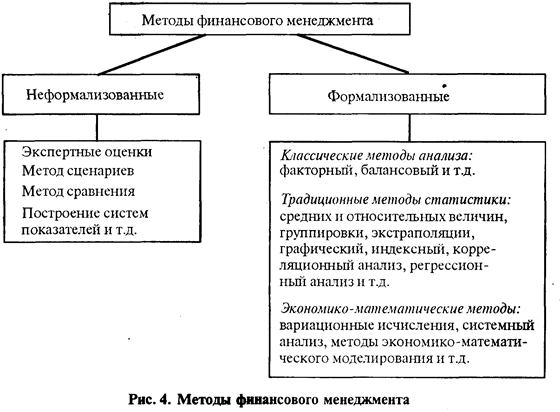

Финансовому менеджменту присущи своя научная методология, методы и приемы выполнения поставленных задач.

Под методологией финансового менеджмента понимают систему теоретико-познавательных категорий, научного инструментария и регулятивных принципов исследования финансовой деятельности субъектов хозяйствования.

Методика — это совокупность приемов и методов, выполняемых по определенным правилам и в определенной последовательности для достижения поставленной цели.

Метод — это способ достижения какой-либо цели, решения конкретной задачи, рассматриваемый как совокупность приемов или операций практического или теоретического освоения (познания) действительности.

Прием представляет собой элементарное действие или несколько элементарных действий, выполняемых по определенным правилам для достижения определенных целей.

Примером методологии как научно обоснованной системы принципов представления и обработки финансовой информации могут служить Международные стандарты учета(GAAP, IAS). Основными принципами данных стандартов являются непрерывность, целостность и двойная запись.

Примером методики является анализ инвестиционных проектов, который использует динамический, статистический, графический и другие виды методов и приемов.

Существуют различные классификацииметодов и приемов, используемых в финансовом управлении. Одна из таких классификаций приведена на рис. 4.

Рассмотрим подробнее по одному формализованному методу из каждой группы: балансовый метод; методы экстраполяции и экономико-математического моделирования.

Балансовый метод заключается в составлении баланса спроса и предложения. На основе данных за предыдущие годы составляют предполагаемый баланс производства и потребления на будущий год. Далее проводят сравнение этих балансов, что дает представление о предполагаемом соотношении между предложением и спросом, а это, в свою очередь, определяет возможные изменения цен в предстоящем периоде. Необходимым условием применения балансового метода являются относительная стабильность потребления и определенность ресурсов.

Метод экстраполяции основан на анализе сложившихся в прошлом и настоящем закономерностей развития изучаемого экономического явления и распространении этих закономерностей на будущее. Предполагается, что основные соотношения, пропорции и темпы роста, характерные для данного явления, с большой степенью вероятности без существенных изменений могут иметь место в перспективе. Таким образом, использование метода экстраполяции в целях прогнозирования рыночной конъюнктуры пред ставляет собой учет опыта прошлого как действия объективных законов развития экономики.

Большое распространение получила экстраполяция, предусматривающая корректировку прошлых трендов с учетом изменения силы воздействия факторов, определяющих развитие конъюнктуры в прошлом, возможного появления новых факторов, экспертных оценок и т.д.

Все более заметное место среди методов прогнозирования занимает экономико-математическое моделирование. Применение этих методов дает возможность установить определенные количественные закономерности, характеризующие развитие рынка, и дать качественную оценку значимости отдельных показателей, отражающих воздействие различных конъюнктурообразующих факторов. Методы математического моделирования базируются на корреляционной связи между показателями (факторами), характеризующими изучаемое явление. Общепризнанно, что именно факторный корреляционно-регрессионный анализ наиболее полно сочетает в себе такие необходимые компоненты, как математическое моделирование, элементы научной экстраполяции и экспертные оценки.

Развитие конъюнктуры рынка определяется воздействием множества факторов, часть из которых просто не поддается точному учету заранее. Практическая ценность прогнозных оценок заключается в своевременном и правильном использовании прогноза.

Из приведенных выше определений следует, чтопредметом финансового менеджмента являются действия:

по приобретению финансовых ресурсов и их использованию;

управлению ликвидностью;

структурированию капитала и имущества (соотношение основных и оборотных средств);

управлению платежными средствами и проведению платежного оборота (по срокам платежей) и т. д.

Предмет финансового менеджмента, его цели и задачи тесно связаны сфункциями, которые лежат в основе финансового механизма.

Прогнозирование — это разработка на длительную перспективу изменений финансового состояния предприятия в целом и его различных подразделений. В отличие от планирования прогнозирование не ставит перед собой задачу непосредственного осуществления разработанных прогнозов. Эти прогнозы представляют собой предвидение соответствующих изменений. Особенностью прогнозирования является также альтернативность в построении финансовых показателей и параметров, вариантность развития финансового состояния предприятия на основе наметившихся тенденций.

Планирование представляет собой процесс разработки конкретных планов финансовых мероприятий, результаты выполнения

которых должны находить отражение в бизнес-плане. Планирование охватывает весь комплекс мероприятий как по выработке стратегии, так и по воплощению ее в жизнь.

Регулирование — это воздействие, посредством которого достигается состояние устойчивости финансовой системы предприятия в случае возникновения отклонения от заданных параметров. Регулирование охватывает главным образом текущие мероприятия по устранению возникших отклонений от разработанной стратегии управления.

Координирование — согласованность работ всех звеньев системы управления. Так, например, система внутреннего контроля сопоставляет фактические и плановые данные для выявления хода выполнения плана. При выявлении отклонений от плана реализуется функция регулирования.

Контроль заключается в проверке организации финансовой работы, выполнения финансовых планов и т. п. Посредством контроля собирается информация об использовании финансовых средств и финансовом состоянии предприятия, вскрываются дополнительные резервы и возможности, вносятся изменения в финансовые программы. Контроль предполагает анализ финансовых результатов. Следовательно, финансовый контроль является оборотной стороной финансового планирования.

Совокупность функций дает общее представление о финансовом менеджменте как системе управления.

1.3. ФИНАНСОВЫЙ МЕНЕДЖМЕНТ КАК СИСТЕМА УПРАВЛЕНИЯ

Финансовый менеджмент как система рационального и эффективного управления капиталом — это механизм управления движением финансовых ресурсов, который направлен на их формирование, распределение и использование. Любая система управления включает в себя множество закономерно связанных друг с другом элементов управления, объединенных в механизм, который обеспечивает скоординированность и эффективность принимаемых решений.

По мере эволюции финансового менеджмента формировались и системы управления. В условиях рыночных отношений, связанных с постоянным изменением экономики, непредсказуемостью и сложностью хозяйственного механизма, управленческая практика выработала ряд систем управления деятельностью хозяйствующих субъектов. Чем сложнее становится экономическая жизнь, тем больше усложняются системы, причем каждая последующая диалектически дополняет предыдущую.

Для эволюции систем управления характерны четыре этапа;

1-й этап — управление на основе контроля за исполнением, что предполагает управление в соответствии с должностными обязанностями с использованием методов финансового контроля;

2-й этап — управление на основе анализа и экстраполяции. Предполагает использование методов бюджетирования текущей деятельности и инвестиций, целевого управления и долгосрочного

планирования;

3-й этап — управление на основе предвидения изменений,чтосвязано со стратегическим и долгосрочным планированием;

4-й этап — управление на основе экстремальных решений, т. е. на основе регулирования стратегических задач, или управлениепоусловиям.

На первом этапе мы имеем простейшую модель управления,

одним из основных элементов которой является контроль выполнения хозяйственных и финансовых решений.

По мере эволюции на втором этапе управление уже основывается на экстраполяции, т. е. распространении установленных в прошлом тенденций на перспективу. Появляется возможность получать более точные динамичные изменения экономических явлений, которые можно предсказать на будущее путем экстраполяции прошлого.

Управление на основе предвидения изменений характеризуется

возникновением явлений и ускоренным темпом их изменений, однако не настолько, чтобы нельзя было вовремя предусмотреть будущие тенденции и выработать реакцию на них.

На заключительном четвертом этапе эволюции управление основывается на экстренных решениях. Такая ситуация характерна для настоящего времени, когда многие проблемы возникают настолько стремительно, что их невозможно "заблаговременно предусмотреть,

Российским предприятиям, действующим в крайне сложной обстановке, связанной с переходом на рыночные отношения, необходимо использовать управленческий опыт стран с развитой рыночной экономикой, разумеется, с учетом специфики национальных условий. Это предполагает применение элементов всех четырех этапов развития управления.

Прикладная дисциплина «финансовый менеджмент» как наука, посвященная методологии и технике управления финансами, сформировалась в рамках современной теории финансов и управления. Произошло это путем естественного дополнения базовых разделов теории финансов аналитическими разделами бухгалтерского учета (например, анализ финансового положения предприятия, анализ и управление денежными потоками, анализ дебиторской задолженности и др.) и отдельными понятиями теории управления.

Первые научные публикации по новой дисциплине появились в ведущих англоязычных странах в начале 60-х годовXX столетия. В настоящее время финансовый менеджмент окончательно сформировался не только как самостоятельное научное направление и практическая деятельность, но и как учебная дисциплина. Синтез теории управления, теории финансов и аналитического бухгалтерского учета в самостоятельное направление особенно актуален в условиях рыночной экономики.

В рамках финансового менеджмента предприятиями принимаются решения по следующим приоритетным направлениям:

управление источниками финансовых ресурсов, т. е. оптимизация структуры источников финансирования;

инвестиционная политика предприятия;

дивидендная политика и т. д.

В такой важной сфере материального производства, как сельское хозяйство, любой бизнес начинается с поиска ответов на три ключевых вопроса:

каков оптимальный размер активов предприятия, позволяющий достичь поставленных целей:

где найти источники финансирования, каков должен быть их оптимальный состав;

как организовать финансовое управление, обеспечивающее платежеспособность и финансовую устойчивость предприятия.

Все эти вопросы входят в круг задач финансового менеджмента как системы эффективного управления финансовыми ресурсами, одной из ключевых подсистем общей системы управления аграрным формированием. Механизм управления движением финансовых ресурсов реализуется через систему финансовых и кредитных методов и рычагов управления.

Для практической реализации возможностей финансового менеджмента требуются разработка и принятие в установленном порядке финансовой политики аграрных формирований. Цель разработки финансовой политики — построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей деятельности предприятия.

Цели индивидуальны для каждого хозяйствующего субъекта. Реальная дифференциация сельскохозяйственных товаропроизводителей по видам, масштабам и условиям хозяйствования, организационно-правовым формам, действующей налоговой политике обусловливает различные интересы в вопросах формирования и использования финансовых результатов, регулирования издержек производства и реализации сельскохозяйственной продукции, увеличения имущества и объема продаж, выплаты дивидендов.

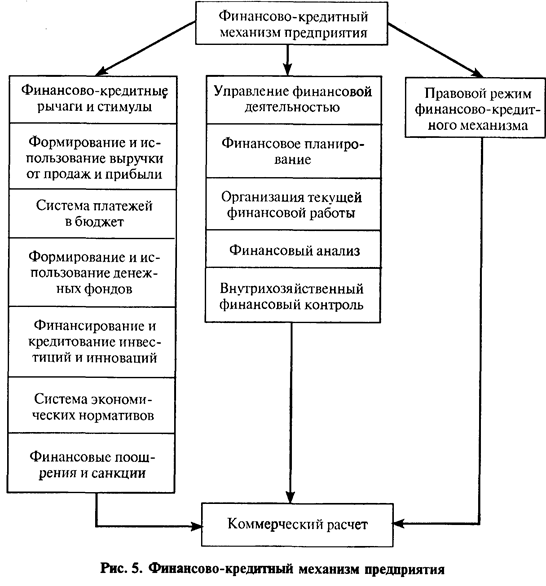

Все эти аспекты функционирования аграрных формирований поддаются управлению и регулированию с помощью системы управления финансами, которая получила названиефинансово-кредитный механизм. Он представляет собой совокупность финансовых и кредитных методов и рычагов управления, обеспечивающих реализацию финансовой политики предприятия. Кроме этого он включает методы управления финансовой деятельностью, которые подкрепляются правовым режимом. Весь финансово-кредитный механизм должен быть подчинен принципу коммерческого расчета, основная цель которого — получение прибыли (рис. 5).

Взаимосвязанные и выраженные с помощью математических средств финансовые отношения внутри аграрных формирований или между ними представляют не что иное, как математическую модель управленческого процесса, которая позволяет анализировать, получать альтернативные варианты, сравнивать их и в конечном итоге принимать те или иные финансовые решения.

Непосредственную реализацию функций управления осуществляют финансовые службы. Взадачи финансовых служб аграрных формирований входят:

разработка и реализация финансовой политики;

мобилизация финансовых ресурсов для производственного и социального развития, обеспечения роста прибыли, повышения рентабельности;

выполнение финансовых обязательств перед бюджетом, банками, поставщиками, по выплате заработной платы и других обязательств, вытекающих из финансового плана, а также организация расчетов;

обеспечение текущей деятельности — оформление документации, проведение платежей, взаимодействие с налоговыми органами и т. п.;

содействие наиболее эффективному использованию производственных фондов и инвестиций;

разработка и реализация финансового, кредитного и кассового планов;

осуществление мер по эффективному использованию производственных фондов, доведению размеров собственных оборотных средств до экономически обоснованных нормативов, обеспечению сохранности и ускорению оборачиваемости оборотных средств;

контроль за правильным использованием финансовых ресурсов.

Очень часто на предприятиях АПК финансовые службы выполняют только часть стоящих перед ними задач вследствие недостатков в организации финансовой работы или низкой квалификации кадров. Важнейшими направлениями совершенствования финансовой работы на предприятиях, как правило, являются:

разработка и реализация стратегической финансовой политики;

оптимизация структуры имущества и источников его формирования в целях совершенствования структуры баланса;

системный и постоянный финансовый анализ деятельности;

организация оборотных средств в соответствии с существующими требованиями с целью улучшения финансового состояния;

внедрение управленческого учета и анализа, оптимизация затрат предприятия посредством деления их на переменные и постоянные;

рационализация распределения прибыли;

более широкое внедрение коммерческого кредита и вексельного обращения в целях оптимизации источников денежных средств.

Для финансового менеджмента в условиях рыночной экономики характерны:

расширение возможностей использования внешних и внутренних источников финансирования;

гибкость управления с учетом конъюнктуры рынка;

ориентация управления на рынок;

учет при принятии финансовых решений фактора риска.

Реализация поставленных задач достигается на основе достоверной и оперативной информации о состоянии хозяйствующего субъекта.

1.4. ИНФОРМАЦИОННАЯ БАЗА ДЛЯ ФИНАНСОВОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

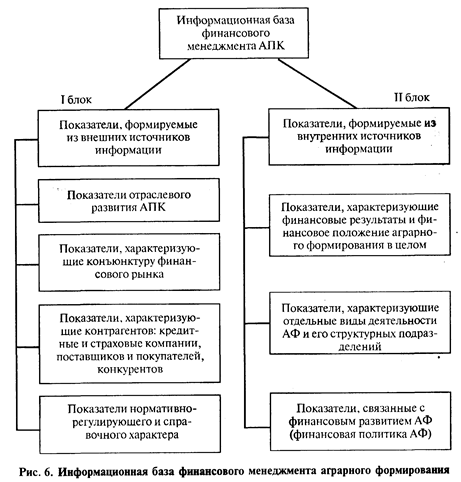

Объективная и достоверная картина деятельности любого предприятия строится на основе анализа и обработки большого объема информации. Совокупность используемых для этого сведений называется информационной базой. В состав показателей информационной базы входят: макроэкономические показатели страны; показатели, характерные для АПК; показатели, характеризующие конъюнктуру товарного и финансового рынков.

Система информационного обеспечения финансового менеджмента аграрных предприятий представляет собой процесс непрерывного формирования показателей, необходимых для анализа, планирования и принятия управленческих решений в области финансовой деятельности. Отраслевые особенностиАПК, многообразие организационно-правовых форм хозяйствующих субъектов и ряд других условий определяют содержание информационной системы финансового менеджмента предприятий отрасли.

Структура информационной базы процесса управления финансами аграрного формирования может быть представлена двумя блоками (рис. 6).

Системапоказателей, формируемых из внешних источников информации, прежде всего содержит показатели отраслевого развития агропромышленного комплекса. В основе формирования этой группы показателей лежат данные органов государственной статистики. Они могут включать данные об объектах и динамике произведенной и проданной сельскохозяйственной продукции, стоимости активов аграрных формирований, объемах их балансовой прибыли, индексах цен на продукцию отрасли, ставках налогов и сборов, а также налоговой политики.

Показатели, характеризующие конъюнктуру финансового рынка, служат ориентиром для инвесторов при принятии решений в области осуществления краткосрочных и долгосрочных финансовых вложений. Эти показатели основываются на открытых публикациях финансовых индикаторов и рейтингах в печати. Применительно к фондовому и денежному рынкам они включают цены предложения и спроса, а также такие финансовые сведения, как фьючерсы, кредитная и депозитная ставки коммерческих банков, официальные курсы валют и пр.

Показатели, характеризующие деятельность контрагентов, обычно формируются по группам: кредитные учреждения, страховые компании, поставщики и покупатели продукции, конкуренты. Источниками информации для аграрного формирования, например, по коммерческим банкам могут служит публикации соответствующих рейтингов с результативными показателями, а также платные бизнес-справки, предоставляемые информационными компаниями.

Система нормативно-регулирующих показателей включает нормативно-правовые акты, регулирующие финансовую деятельность аграрных формирований. Сюда входят Гражданский, Налоговый, Земельный, Бюджетный, Таможенный кодексы РФ, законы РФ по вопросам финансовой политики государства в отношении АФ, а также постановления Правительства РФ, распоряжения Министерства финансов РФ, Министерства сельского

хозяйстваРФ, инструкции Центрального банка России и других ведомств.

|

© 2013 wikipage.com.ua - Дякуємо за посилання на wikipage.com.ua | Контакти |