Також передбачена відповідальність за ненадання інформації контролюючим органам про проведені контрольовані операції.

|

|

Відповідно до п. 120.3 ст. 120Податкового кодексу України, неподання платником податків звіту та/або обов'язкової документації про здійснені ним протягом року контрольовані операції або невключення до такого звіту інформації про всі здійснені протягом звітного періоду контрольовані операції згідно із вимогами п. 39.4 ст. 39 Податкового кодексу України до центрального органу виконавчої влади, що реалізує державну податкову й митну політику, тягне за собою накладення штрафу в розмірі:

· 100 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, у разі неподання (несвоєчасного подання) звіту про контрольовані операції;

· 5% суми контрольованих операцій, що не задекларовані у звіті;

· 3% суми контрольованих операцій, щодо яких не була подана документація, визначена пп. 39.4.8 п. 39.4 ст. 39 Податкового кодексу України, але не більше ніж 200 розмірів мінімальної заробітної плати за всі незадекларовані контрольовані операції.

4. ПРАВОВЕ РЕГУЛЮВАННЯ ГРОШОВОГО ОБІГУ ТА ГРОШОВОЇ СИСТЕМИ УКРАЇНИ.

Однією з невід'ємних складових правового регулювання публічних фінансів є діяльність у сфері організації та регулювання грошового обігу в державі, формування грошової системи, визначення правового режиму національної валюти, проведення грошових реформтощо.

Існують такі види грошей: а) монети; б) паперові гроші (банкноти, банківські білети, казначейські зобов'язання); в)засоби, що замінюють гроші (чеки, векселі, кредитні картки); г)депозитні гроші; ґ) міжнародні гроші.

Гроші можуть виступати як:засіб обігу; засіб платежу; міра вартості; засіб нагромадження. Грошові знаки, які перебувають в обігу, кошти на рахунках і вкладах юридичних та фізичних осіб, інші грошові зобов'язання фінансових установ утворюють грошову масу.

Під коштами слід розуміти акумульовані у грошовій формі на рахунках у фінансових установах, доходи та надходження, що перебувають у постійному обігу у підприємств, установ і організацій (в тому числі бюджетних, кредитних, страхових) і які використовуються для різних цілей або розміщуються як ресурси фінансових установ.

Грошовий обіг — це рух грошових коштів у процесі розподілу та перерозподілу ВВП та НД, обслуговування економіки й соціальної сфери життя суспільства. У фаховій літературі грошовий обіг розглядають як:

- сукупність платежів, сукупність рухів грошової форми вартості у вигляді готівки і безготівкових розрахунків у процесі відтворення (виробництва, розподілу, обміну і споживання);

- як обіг законних платіжних засобів (банкнот, розмінної монети), що обслуговують потреби економіки;

- як постійний рух коштів, який охоплює сферу випуску (емісії) грошей НБУ та передачі їх у каси банків, а також подальше переміщення грошей у каси підприємств, установ, організацій, розрахунки з населенням, здійснення ним платежів і внесків зі зворотним рухом до НБУ.

Грошовий обіг є частиною грошового обороту (тобто сукупності всіх грошових платежів у державі) й пов'язаний із обслуговуванням підприємств і організацій, фінансово-кредитних інститутів та населення, де гроші виконують функцію засобу обігу й засобу платежу, тобто відбувається рух готівки.

Загалом грошовий оборот умовно поділяють на три сектори: грошового обігу, фінансовий, кредитний. При цьому сектор грошового обігу характеризується еквівалентним, але безповоротним рухом грошей від споживача до виробника. В основі грошового обігу лежить безупинний рух грошей — готівкових і безготівкових. Фінансовий сектор охоплює фінансові відносини, які зумовлюють безповоротний і нееквівалентний характер створення та використання грошових коштів. Кредитний сектор відповідає тим економічним відносинам, у яких перерозподіл грошей між суб'єктами господарювання здійснюється на нееквівалентній, але поворотній платній основі1.

Залежно від форми грошей, у якій відбувається грошовий оборот, його поділяють на готівковий та безготівковий.

Структура грошового обороту країн із розвиненою економікою складається приблизно на 75% із безготівкових розрахунків, на 20% — із вексельних та бартерних операцій, на 5% — із готівкового обігу.

Регулювання грошового обігу належить до однієї з функцій центрального банку. Унаслідок використання грошей суб'єктами господарювання, домашніми господарствами й населенням загалом випущені НБУ фінансові ресурси знову повертаються до центробанку, за винятком тієї частини, що залишається на руках у населення. НБУ регламентує і щороку планує показники обігу грошових коштів: а) загальний обсяг грошової маси; б) загальні обсяги грошового обігу; в) грошові доходи й видатки населення (кількість, структура та ін.); г) обіг грошей через каси банків; ґ) величину і структуру обороту коштів через каси підприємств, установ, організацій. Для планування і регулювання грошового обігу, яким у НБУ займається Департамент економічного аналізу, досліджень і прогнозування, мають значення аналіз і прогнози економічної ситуації в країні.

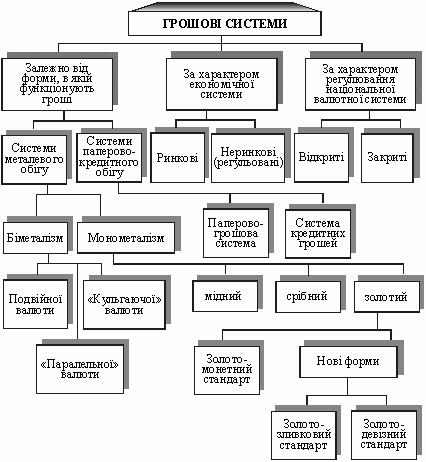

Саме центробанк бере активну участь у формуванні й підтриманні стабільності грошової системи держави — державно-правової форми організації грошового обігу, що історично склалася в країні та закріплена на законодавчому рівні.

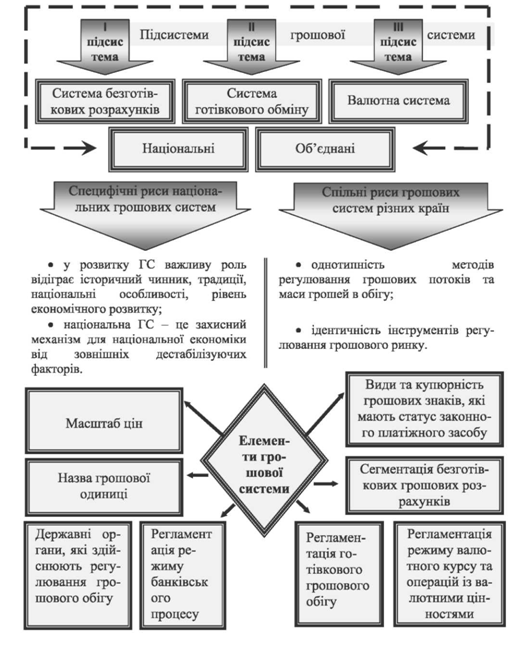

Зміст грошової системи становить внутрішню організаційно-правову форму грошового обороту.

До складу грошової системивходять такі елементи, як грошова одиниця, масштаб цін, види грошей, емісійна система, апарат регулювання грошового обігу, її складовою є й національна валютна система. Існують такі основні елементи грошової системи:

1) функціональні (грошова одиниця, масштаб цін, види державних грошових знаків, які мають статус єдиного законного засобу платежу на території держави);

2) організаційні(організація готівкового обігу, сукупність державних органів, що здійснюють управління грошовим оборотом).

Установлені державою форми організації грошового обігу країни утворюють грошову систему України, яка ґрунтується на ряді базових положень, закріплених Конституцією України та ЗУ «Про Національний банк України», а саме:

— грошовою одиницею України є гривня, що дорівнює 100 копійкам;

— випуск та обіг на території України інших грошових одиниць і використання грошових сурогатів як засобу платежу заборонені;

— офіційне співвідношення між гривнею та золотом або іншими дорогоцінними металами не встановлюється;

— виключне право введення в обіг (емісії) гривні й розмінної монети, організації їх обігу та вилучення з обігу належить НБУ;

— готівка перебуває в обігу у вигляді грошових знаків — банкнот (паперових) і монет (металевих);

— загальна сума введених в обіг банкнот і монет зазначається в рахунках НБУ як його пасив;

— банкноти і монети є безумовними зобов'язаннями НБУ і забезпечуються всіма його активами;

— гривня (банкноти і монети) як національна валюта є єдиним законним платіжним засобом на території України, приймається усіма фізичними та юридичними особами без будь-яких обмежень на всій території України за всіма видами платежів, а також для зарахування на рахунки, вклади, акредитиви та для переказів.

Інституційне регулювання грошових відносин у межах чинної в тій чи тій країні грошової системи є однією з головних функцій держави.

Держава в особі центрального банку здійснює загальне регулювання, управління, контроль і провадить грошово-кредитну політику. Зокрема, з метою організації й регулювання готівкового грошового обігу ЗУ «Про Національний банк України» уповноважив НБУ: 1) виготовляти та зберігати банкноти й монети; 2) створювати резервні фонди банкнот і монет; 3) установлювати номінали, системи захисту, платіжні ознаки та дизайн грошових знаків; 4) запроваджувати порядок заміни пошкоджених банкнот і монет; 5) вводити правила випуску в обіг, зберігання, перевезення, вилучення та інкасації готівки; 6) визначати порядок ведення касових операцій для банків, інших фінансових установ, підприємств і організацій (ст. 33).

Стабільність національної грошової одиниці Нацбанк забезпечує, маючи певні, встановлені законодавством, повноваження, зокрема в сфері регулювання готівкового обігу.

Емісійну системурозглядають як законодавчо встановлений порядок випуску в обіг грошових знаків; вона є складовою грошової системи. Регулювання емісійної системи забезпечують операції на відкритому ринку, зміни норм обов'язкових резервів, відсоткових ставок та інші інструменти грошово-кредитної політики. Фінансово-правові норми, які вміщені у ст.ст. 33 і 40 Закону України "Про Національний банк України" та визначають емісійне право НБУ, можна об'єднати в чотири групи:

1) такі, які регулюють організацією грошової системи (виготовлення та зберігання банкнот і монет; створення резервних фондів банкнот і монет; встановлення номіналів, систем захисту, платіжних ознак та дизайну грошових знаків; встановлення порядку заміни пошкоджених банкнот і монет;

2) організацію обігу готівки (встановлення правил випуску в обіг, зберігання, переведення, вилучення та інкасації готівки);

3) визначення порядку касових операцій для банків, інших фінансових установ, підприємств і організацій. Порядок касових операцій, встановлених Національним банком України, поширюється на всіх юридичних осіб;

4) визначення порядку безготівкових розрахунків.Національний банк України встановлює правила, форми і стандарти розрахунків банків та інших юридичних і фізичних осіб в економічному обігу України із застосуванням паперових та електронних грошей.

НБУ встановлює офіційний курс гривні до іноземних валют і оприлюднює його. Для регулювання курсу гривні до іноземних валют Нацбанк використовує золотовалютний резерв, купує і продає цінні папери, встановлює і змінює ставку рефінансування й застосовує інші інструменти регулювання грошової маси в обігу.

До повноважень НБУ належить також вилучення зношених, пошкоджених, фальшивих та підроблених грошових знаків. Поширюються повноваження НБУ і на безготівкову сферу, на створення резервних фондів банкнот і монет, застосування методів грошово-кредитної політики, провадження валютної політики тощо.

Існує два види грошового обігу: готівковий та безготівковий.

Готівковий грошовий обігце обіг готівкових коштів (банкнот, монет), які передаються від одного суб'єкта до іншого за товари, роботи, послуги або в інших випадках, передбачених законодавством (наприклад, під час сплати штрафів). Готівка —- це гроші національної валюти — банкноти та монети. Чинним законодавством було передбачено, що офіційне співвідношення між гривнею та золотом або іншими дорогоцінними металами не встановлюється.

Загальна сума введених в обіг банкнот і монет зазначається в рахунках НБУ, встановлює курс гривні до іноземних валют. Гривня (банкноти і монети) є єдиним законним платіжним засобом в Україні, приймається усіма фізичними та юридичними особами без будь-яких обмежень як його пасив. Банкноти і монети є безумовними зобов'язаннями НБУ і забезпечуються всіма його активами.

Організовуючи готівковий грошовий обіг, НБУ здійснює виготовлення та зберігання банкнот і монет, створює їх резервні фонди, встановлює номінали, системи захисту, платіжні ознаки, дизайн грошових знаків та порядок заміни пошкоджених банкнот і монет. Також до повноважень НБУ у зазначеній сфері належить: встановлення правил випуску в обіг, зберігання, перевезення, вилучення та інкасації готівки; визначення порядку ведення касових операцій для банків, інших фінансових установ; визначення вимог щодо технічного стану і організації охорони приміщень банківських установ.

НБУ належить виняткове право введення в обіг гривні і розмінної монети, організація їх обігу та вилучення (загальна сума введених в обіг банкнот і монет зазначається в рахунках НБУ як його пасив, а банкноти-і монети є безумовними зобов'язаннями НБУ і забезпечуються всіма його активами).

Встановлюючи правила, форми і стандарти розрахунків, НБУ координує організацію розрахунків, дає дозволи на здійснення клірингових операцій та розрахунків, забезпечує здійснення міжбанківських розрахунків через свої установи, дає дозвіл на проведення міжбанківських розрахунків через прямі кореспондентські відносини банків та через їхні власні розрахункові системи. Окрім того, НБУ встановлює обов'язкові для банків стандарти і правила ведення бухгалтерського обліку та звітності.

Безготівковий грошовий обігчастина грошового обігу, в якому рух грошей здійснюється у вигляді перерахувань за рахунками в фінансових установах і за рахунок взаємних вимог. Сутністю безготівкового грошового обігу є списання певної грошової суми з рахунку одного суб'єкта у фінансовій установі і зарахування її на рахунок іншого суб'єкта у цій чи іншій фінансовій установі або в іншій формі. За безготівкової форми грошового обігу готівкові кошти як засіб платежу відсутні.

Існує певний взаємозв'язок готівкового та безготівкового грошових обігів:

- грошова маса, яка перебуває в обігу, містить як готівкові кошти, так і кошти на рахунках і вкладах юридичних та фізичних осіб;

- НБУ регулює єдиний грошовий обіг у державі (як готівковий, так і безготівковий) через проведення облікової політики, операцій з цінними паперами, встановлення обов'язкових резервів і економічних нормативів для банків;

- у державі з розвиненою грошовою системою безготівкові кошти можуть у будь-який час можуть стати готівковими і навпаки. Право вибирати форму розрахунків належить юридичним та фізичним, особам.

Грошовий обіг, здійснюється за наявності умов, до яких зараховують такі: найменування національної грошової одиниці; види грошових знаків, порядок їх випуску в обіг і вилучення з обігу; встановлення межі використання готівки і здійснення безготівкових розрахунків; порядок здійснення контролю за дотриманням правил зберігання, витрачання й обігу коштів.

Основними правилами грошового обігу є такі: - усі підприємства, установи, організації на території України незалежно від організацїйно-правових форм повинні зберігати свої кошти в установах банків, проводити розрахунки за своїми зобов'язаннями з іншими підприємствами, установами у готівковому та безготівковому порядку через установи банку; - можуть мати в касі готівку в межах ліміту, який встановлюється установами банків за погодженням з керівництвом цього підприємства; - в касі підприємства, установи, організації мають право зберігати кошти понад ліміт тільки для цілей, які визначені правилами НБУ.

Законодавством регламентуються основні показники, за якими здійснюється грошово-кредитна політика. При цьому відповідно до ст. 51 зазначеного Закону Національний банк України двічі на рік повинен надавати Президенту України та Верховній Раді України інформацію про стан грошово-кредитного ринку в державі. Кінцевою метою грошово-кредитної політики є досягнення макроекономічної стабілізації, додержання нормативно передбачених темпів інфляції, забезпечення стабільності курсу національної валюти, досягнення рівноважного платіжного балансу, створення умов для позитивних зрушень, подолання кризових явищ в економіці. У країнах з перехідною економікою грошово-кредитна політика повинна мати єдину мету — забезпечення повної конвертованості національної валюти та підтримання її фіксованого обмінного курсу проти однієї з основних світових валют — долара США або євро.

За період своєї діяльності НБУ пройшов кілька етапів регулювання грошово-кредитного ринку, здійснюючи при цьому функції, передбачені чинним законодавством, через використання певних монетарних інструментів. І в першу чергу зміна в курсі регулювання грошово-кредитної політики центральним банком пов'язувалася з грошовими реформами, що проводилися в Україні.

|

© 2013 wikipage.com.ua - Дякуємо за посилання на wikipage.com.ua | Контакти |