Сутність та основні види гарантій

|

|

Гарантійна фінансова послуга — це послуга, пов'язана зі згодою однієї сторони угоди (гаранта ) взяти на себе відповідальність іншої сторони (принципала) перед третьою особою (бенефіціаром ) за грошову винагороду (на умовах платності).

Основними видами забезпечення виконання зобов'язань відповідно до ч. 1 ст. 546 Цивільного кодексу України є: неустойка, порука, гарантія, застава, притримання, завдаток.

На практиці розрізняють два види гарантійних фінансових послуг, які є засобами забезпечення виконання фінансових зобов'язань боржників перед фінансовою установою:

— гарантія (страховий бонд);

— поручительство (фінансова гарантія).

Гарантії та поручительства — це способи забезпечення виконання зобов'язань, що застосовуються між суб'єктами господарювання з метою зниження ризику їх діяльності.

Головна мета використання гарантій і поручительства полягає у забезпеченні страхування ризиків невиконання договірних зобов'язань або неповернення наданих у позику коштів.

Гарантія — це спосіб забезпечення виконання зобов'язань, відповідно до якого банк-гарант бере на себе грошове зобов'язання перед бенефіціаром (оформлене в письмовій формі або у вигляді повідомлення) сплатити кошти за принципала в разі невиконання

останнім своїх зобов'язань у повному обсязі або їх частину в разі пред'явлення бенефіціаром вимоги та дотримання всіх вимог, передбачених умовами гарантії.

Суб'єктами гарантії є: гарант, кредитор (бенефіціар), боржник (принципал).

Бенефіціар — особа, на користь якої надається гарантія. Принципал — особа, за заявою якої надається гарантія чи контргарантія.

Банк гарант — банк, який надає гарантію на користь бенефіціара.

У складніших схемах чисельність суб'єктів може збільшуватися за рахунок участі, наприклад, банку-контрагента, підтверджувального банку, а візуючого банку.

Розкриваючи сутність гарантії як фінансової послуги, слід звернути увагу на такі її особливості:

— обмеженість можливості бути гарантом, яка закріплена лише за фінансовими установами — юридичними особами, виключним видом діяльності яких є надання фінансових послуг (банки, страхові компанії, кредитні спілки, довірчі товариства та ін.) згідно із Законом України "Про фінансові послуги та державне регулювання ринків фінансових послуг";

— незалежність гарантії, яка має автономний, самостійний характер, її дійсність не залежить від дійсності основного зобов'язання. Автономність гарантії також виявляється у тому, що строк її дії може не збігатися зі строком дії головного зобов'язання;

— настання відповідальності гаранта після подання бенефіціаром відповідної вимоги про сплату;

— заборона на передачу іншій особі права вимоги до гаранта;

— встановлення обмежень зобов'язань гаранта певною сумою;

— платність послуг гаранта;

— регресні зобов'язання принципала перед гарантом визначаються умовами договору, тобто гарант має право на зворотну вимогу (регрес) до боржника у разі сплати кредиторові грошової суми відповідно до умов гарантії.

Гарантії надають банки на умовах, передбачених договором про надання гарантії, обов'язковими з яких є:

— забезпеченість, що означає наявність у банку права для захисту своїх інтересів, недопущення збитків від неповернення боргу через неплатоспроможність принципала;

— терміновість — надання гарантії на визначений договором термін;

— повернення боргу принципалом у разі виконання банком платежу за гарантією;

— платність — надання гарантії за відповідну плату;

— цільове використання, що зумовлює наявність документів, які підтверджують зобов'язання принципала, для забезпечення яких надається гарантія.

Гарантії класифікують за такими ознаками:

1) наявність застережень: відкличні;

— безвідкличні.

Відклична гарантія це гарантія, умови якої можуть бути в будь-який час змінені, і вона може бути відкликана банком-гарантом за заявою принципала без попереднього повідомлення бенефіціара.

Безвідклична гарантія — гарантія, умови якої не можуть бути змінені, і вона не може бути припинена банком-гарантом згідно із заявою принципала без згоди та погодження з бенефіціаром;

2) валюта гарантії:

— у національній валюті;

— в іноземній валюті;

3) забезпечення:

— із забезпеченням;

— без забезпечення;

4) особливості взяття та розподілу ризику:

— прямі;

— непрямі.

Пряма гарантія — гарантія, за якою клієнт уповноважує свій банк видати гарантію безпосередньо бенефіпДару — особі, на користь якої надається гарантія (рис. 11.1).

Рис. 11.1. Схема надання прямої гарантії

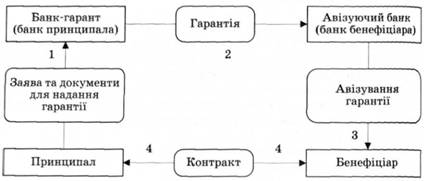

У міжнародних розрахунках бенефіціару важко перевірити оригінальність гарантії без допомоги свого банку. Тому найпоширеніші в міжнародній торгівлі гарантії, які авізуються через банк бенефіціара (рис. 11.2). У такій гарантійній операції беруть участь чотири суб'єкти:

1) принципал;

2) банк-гарант;

3) авізуючий банк — банк, що здійснює авізування бенефіціара отриманої від банку-гаранта гарантії;

4) бенефіціар.

Рис. 11.2. Схема надання прямої гарантії в міжнародних розрахунках

Непряма гарантія — гарантія, в здійсненні операцій за якою бере участь ще один банк — банк-контргарант, який надає на користь банку-гаранта свою контргарантію (рис. 11.3). На практиці застосування непрямих гарантій нагадує безвідкличний документарний акредитив.

Рис. 11.3. Схема надання непрямої гарантії

Контргарантія — гарантія, яку надає банк-контргарант на користь банкугаранта або іншого банку-контргаранта.

Термін дії контргарантії перевищує термін дії гарантії. Це пов'язано з потребою одержання гарантом від контргаранта відшкодування сум, що були виплачені за гарантією. У міжнародній практиці термін дії контргарантії, як правило, на 14 днів більший, ніж термін дії гарантії.

5) умови сплати коштів бенефіціару:

— безумовна;

— умовна.

Безумовна гарантія — гарантія, за якою банк-гарант у разі порушення принципалом свого зобов'язання, забезпеченого гарантією, сплачує кошти бенефіціару за першою його вимогою без подання будь-яких інших документів або виконання будь-яких інших умов.

Умовна гарантія — це гарантія, за якою банк-гарант у разі порушення принципалом свого зобов'язання, забезпеченого гарантією, сплачує кошти бенефіціару на підставі вимоги бенефіціара та в разі виконання ним відповідних умов або подання документів, зазначених у гарантії.

Характеризуючи гарантію як фінансову послугу, слід мати на увазі, що при її наданні відбуваються зміни тільки в структурі активів поручителя або гаранта: зменшується дебіторська заборгованість і збільшується сума грошових коштів. Гарантійна фінансова послуга не змінює загальну вартість активів.

На ринку гарантійних фінансових послуг діють переважно банківські установи. Стосовно інших фінансових посередників слід зауважити, що у 2009 р. право надання порук (поручительств) мали 41 фінансова компанія, а надання гарантій — 39 компаній, внесених до Реєстру фінансових установ. Водночас лише 5 із них надавали послуги гарантії та 2 — послуги поручительства.

Надання банківських гарантій спрямоване на виконання клієнтом своїх зобов'язань за торговельними та фінансовими угодами: гарантія платежу, гарантія надання кредиту, виставлення акредитива, акцептування та авалювання векселів, тендерна гарантія, гарантія виконання контракту тощо. Такі гарантії можуть надаватись як у вигляді спеціального документа (гарантійного листа), так і шляхом напису на векселі (акцепт, аваль).

Основні види гарантій, які можуть надавати банки відповідно до чинного законодавства в Україні, представлено на рис. 11.4.

Тендерна гарантія (Tender Guarantee or Bid Bond, гарантія забезпечення пропозиції) гарантує виконання зобов'язань компанією, що бере участь у тендері, у випадку її перемоги.

Гарантія виконання (Performance Bond) застосовується для забезпечення своєчасної поставки товару або надання послуги згідно з умовами договору.

Платіжна гарантія (Payment Guarantee) забезпечує виконання будь-яких платіжних зобов'язань покупця стосовно продавця в частині виплати контрактної ціни в межах обумовленого для цього терміну.

Рис. 11.4. Основні види банківських гарантій

Гарантія авансового платежу (Advance Payment Guarantee) забезпечує виконання будь-яких претензій покупця стосовно продавця, що можуть виникнути в частині виплати покупцем авансового платежу за контрактом.

Гарантія повернення позики застосовується з метою зниження ризиків неповернення наданих кредитів.

На практиці найпоширеніше використання платіжних гарантій при акредитивній формі розрахунків.

З метою належного забезпечення виконання принципалом своїх зобов'язань перед бенефіціаром за основним зобов'язанням гарантії можуть надаватись як у національній, так і в іноземних валютах.

|

© 2013 wikipage.com.ua - Дякуємо за посилання на wikipage.com.ua | Контакти |