Організація зберігання документів

|

|

Первинні документи, що пройшли опрацювання, бухгалтерські звіти і баланси підлягають обов'язковій передачі до архіву під відповідальність головного бухгалтера або назначеної ним особи. Організація правильного зберігання документів має велике значення. Документи, як відомо, служать підставою для відображення господарських операцій у бухгалтерському обліку. З часом може виникнути необхідність перевірки правильності самого обліку, законності здійснення господарських операцій, надання необхідних документів податковим, фінансовим, ревізійним, судово-слідчим органам для обгрунтування доказів та ін. За даними документів видають відповідні довідки окремим особам.

Тому архів повинен бути організований так, щоб було забезпечено збереження документів і можливість швидкого їх знаходження.

Для цього первинні документи звітного місяця, що відносяться до відповідного облікового регістру, комплектуються в хронологічному порядку, нумеруються, переплітаються і супроводжуються відповідною довідкою для архіву.

Касові документи, авансові звіти, виписки банку з усіма доданими до них документами, інші грошові документи, а також документи по операціях з цінними паперами повинні бути підібрані в порядку зростаючих з початку року номерів і переплетені. Окремо переплітаються бухгалтерські звіти.

На папках з документами (що називаються справами) вказується найменування підприємства або організації, порядковий номер (код) синтетичного рахунка, номери документів (з

№ — до № __ включно), кількість документів та до якого

звітного періоду вони належать (рік, місяць).

6* 163

Документи зберігаються в закритих шафах або спеціально відведеному приміщенні за встановленим порядком. Бланки суворого обліку повинні зберігатися в сейфах або металевих шафах, що забезпечують їх збереження. Всі прийняті на зберігання справи реєструються в архівній книзі, що полегшує знаходження документа у випадку необхідності.

Архіви розрізняють поточні і постійні. Поточний архів організовується безпосередньо в бухгалтерії для зберігання документів звітного року, оскільки облікові працівники вимушені часто звертатися до нього для одержання різних довідок. Для поточного архіву відводять спеціальні шафи, ключі від яких знаходяться в , особи, відповідальної за зберігання архіву. Постійний архів розміщується у спеціально обладнаному приміщенні і призначений для зберігання не тільки бухгалтерських документів і звітності, а й справ інших підрозділів і служб підприємства.

Документи з поточного архіву в постійний передаються після закінчення звітного року. Справи бухгалтерського обліку видаються з архіву тільки за дозволом головного бухгалтера. В окремих випадках за рішенням відповідних органів, прийнятим в межах їх повноважень, передбачених законодавством (судово-слідчих, ревізійних, податкових органів) і з дозволу керівника підприємства з бухгалтерського архіву можуть видаватися (вилучатися) окремі документи і навіть справи. У цьому випадку замість вилученого документа в папку вкладають його копію і реєстр вилучених документів з зазначенням підстави і дати вилучення, а в архівній книзі роблять відповідні помітки. Вилучення документів оформляється протоколом (актом), копія якого вручається під розписку посадовій особі, що відповідає за архів.

Якщо вилучаються справи з недооформленими документами (непронумерованими, непереплетеними), то за дозволом і в присутності представників органів, що проводять вилучення, посадові особи можуть дооформити ці справи (пронумерувати документи, зробити опис, прошнурувати, завірити своїм підписом і печаткою).

Органи, що вилучили документи, за письмовою заявою підприємства забезпечують можливість зробити виписку або копію відповідних документів для видачі необхідних довідок. При поверненні вилучених документів посадова особа приймає їх під розписку і разом з рішенням про повернення підшиває у гі ж

справи, з яких документи були вилучені і в яких знаходиться постанова про вилучення, реєстр і копії таких документів.

У випадках пропажі або знищення документів, облікових регістрів і звітів керівник підприємства повинен письмово повідомити про це правоохоронні органи. Для встановлення переліку відсутніх документів призначеною комісією за участю представників судово-слідчих органів, охорони і пожежного нагляду встановлюються причини пропажі документів. Результати роботи комісії оформляються актом, копія якого надсилається органу, в управлінні якого знаходиться підприємство, податковому і місцевому фінансовому органу в 10-денний строк.

|

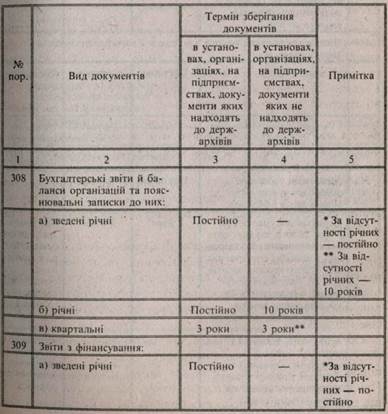

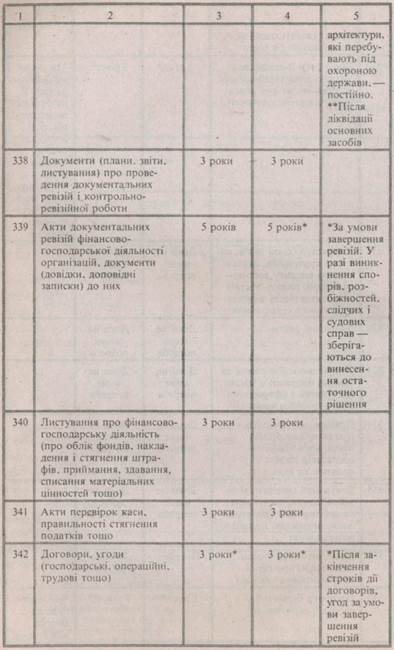

Терміни зберігання бухгалтерських документів, затверджені наказом Головного архівного управління при Кабінеті Міністрів України від 31.03.97 № 11-а, такі.

Після закінчення встановлених строків документи, що мають особливо важливе значення, передаються на зберігання місцевому архіву, а інші документи за погодженням з Головним архівним управлінням підлягають знищенню або здаються у макулатуру, про що спеціальною комісією складається акт і робляться відповідні відмітки в архівній книзі.

|

© 2013 wikipage.com.ua - Дякуємо за посилання на wikipage.com.ua | Контакти |